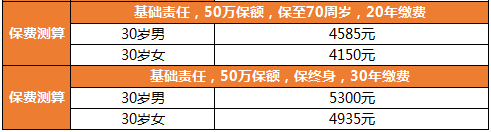

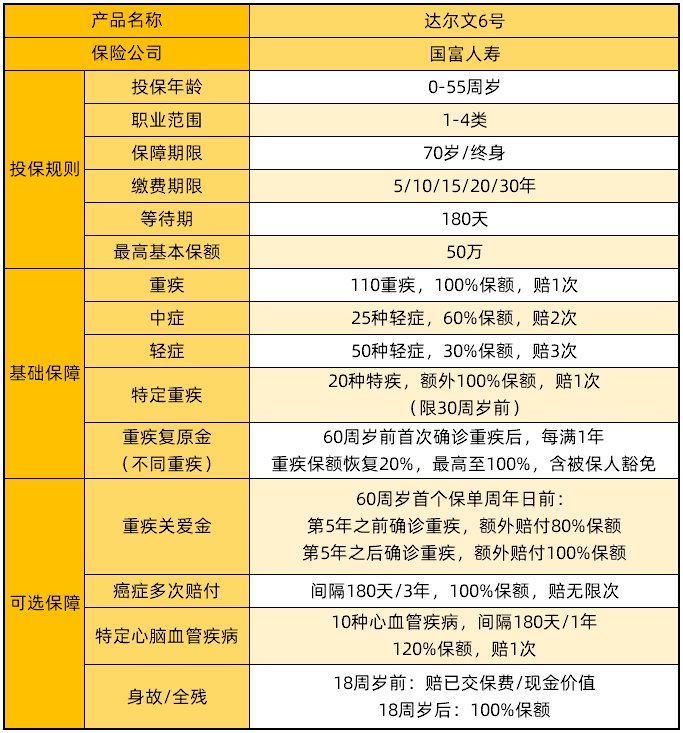

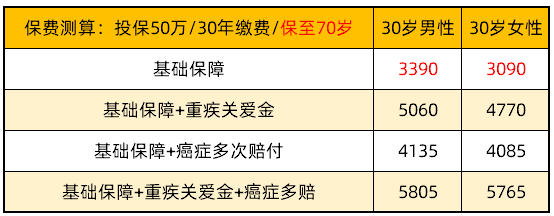

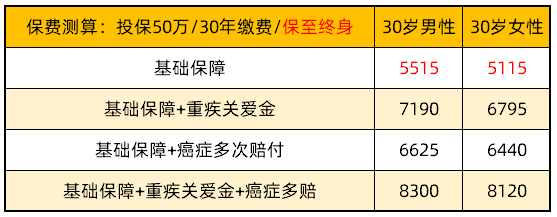

摘要:在買重疾險(xiǎn)時(shí),第一步要做的就是通過(guò)健康告知��,因?yàn)橄襁_(dá)爾文6號(hào)這樣的重疾險(xiǎn)是用來(lái)保障疾病的�����,所以重疾險(xiǎn)對(duì)被保人的身體健康要求也比較高�����,那么達(dá)爾文6號(hào)重疾險(xiǎn)�����,健康告知有哪些呢����?(點(diǎn)擊下方查看詳情)

達(dá)爾文6號(hào)重疾險(xiǎn)的健康告知主要有:

1.被保險(xiǎn)人的人壽、重疾或防癌險(xiǎn)投?����;驈?fù)效是否曾被拒保、延期���、加費(fèi)或附加條件承保�����;是否申請(qǐng)過(guò)重疾�����、惡性腫瘤保險(xiǎn)理賠��;

2.被保險(xiǎn)人是否曾在其他保險(xiǎn)公司投保重疾險(xiǎn)的累計(jì)保額超過(guò)一百萬(wàn)���;

3.被保險(xiǎn)人近兩年內(nèi)是否因?yàn)榻】诞惓6B續(xù)20天服藥、連續(xù)住院超過(guò)七天���、手術(shù)等;被保險(xiǎn)人是否體重異常�;

4.被保險(xiǎn)人是否正在患有或曾經(jīng)患有腫瘤相關(guān)疾病、循環(huán)系統(tǒng)/呼吸系統(tǒng)疾病�����、神經(jīng)系統(tǒng)及精神疾病、內(nèi)分泌疾病���、血壓/淋巴系統(tǒng)疾病��、皮膚/肢體/五官疾病等�����;

5.被保險(xiǎn)人半年內(nèi)是否有身體不適��,如未明確為良性的包塊/腫物/息肉/結(jié)節(jié)���、反復(fù)頭痛、呼吸困難�、嘔血等;

6.被保險(xiǎn)人近兩年內(nèi)是否有血液檢查�����、腦電圖��、CT等檢查異常���;

7.兩周歲以下兒童是否為早產(chǎn)��、難產(chǎn)�、腦癱、智力低下等癥狀����;

8.被保險(xiǎn)人是否懷孕滿28周���,是否有妊娠期并發(fā)癥等���;

9.被保險(xiǎn)人可正常投保的情況:順產(chǎn)、人工流產(chǎn)無(wú)后遺癥����、感冒、鼻炎���、齲齒等�����;

10.被保險(xiǎn)人是否長(zhǎng)期飲酒且飲酒過(guò)量;是否從事高危運(yùn)動(dòng)等�����。

達(dá)爾文6號(hào)共問(wèn)詢了10個(gè)問(wèn)題,涉及被保險(xiǎn)人的就醫(yī)行為���、既往癥�����、健康癥狀或情況等����,另外也有針對(duì)兒童和女性的補(bǔ)充告知等����。

如果你符合達(dá)爾文6號(hào)的投保規(guī)則,并且身體狀況良好��,健康告知沒(méi)有問(wèn)題��,那就會(huì)直接入手達(dá)爾文6號(hào)重疾險(xiǎn)吧�,不用再猶豫了。

如果你是帶病投保����,有健告所述疾病或狀況�����,達(dá)爾文6號(hào)也支持智能核保����,進(jìn)入智能核保����,可在線實(shí)時(shí)審核是否可繼續(xù)投保。

如果未能通過(guò)智能核保環(huán)節(jié)�����,還可以申請(qǐng)進(jìn)行人工核保���。大家可以多投這類產(chǎn)品試試�����,一定程度上能夠增加投保成功的可能性��。

不過(guò)����,健康告知不僅關(guān)系到能不能買的上,還可能涉及未來(lái)的理賠����,所以大家買達(dá)爾文6號(hào)做健康告知的時(shí)候��,一定要認(rèn)真仔細(xì)逐字閱讀���,核對(duì)好自己的情況�。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情