摘要:大黃蜂6號(hào)少兒重疾險(xiǎn)是一款性價(jià)比很高的重疾險(xiǎn)產(chǎn)品�����,這款產(chǎn)品保障全面���,保費(fèi)便宜�����,性價(jià)比非常高���。那么��,大黃蜂6號(hào)少兒重疾險(xiǎn)投保方式是什么���,具體怎么買?(點(diǎn)擊下方查看詳情)

一�、大黃蜂6號(hào)少兒重疾險(xiǎn)怎么樣?

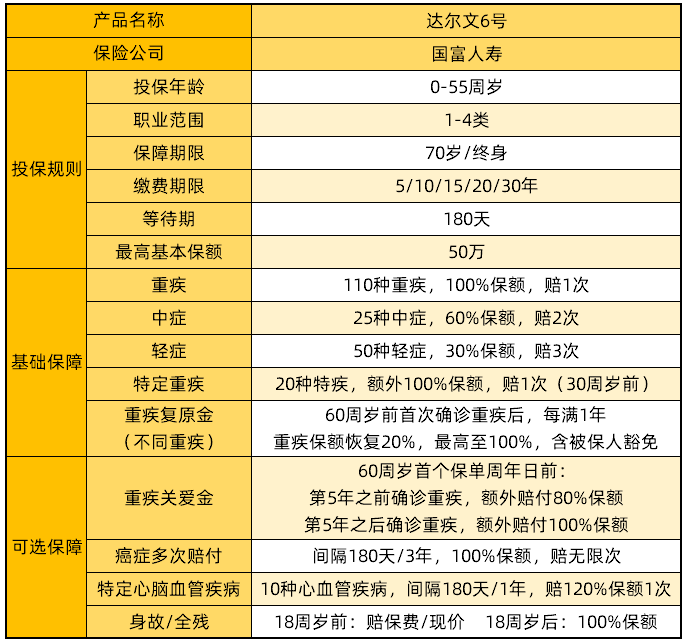

■ 投保規(guī)則:

投保年齡:出生滿28日--17周歲�����;

保障期限:保障30年��、保障到70周歲或終身���;

繳費(fèi)期限:5年��、10年��、15年���、20年、30年����、躉交。

■ 保障內(nèi)容:

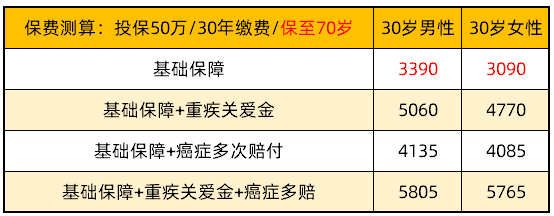

1. 重疾保障:可保障110種重疾疾病���,可賠付1次��,賠付比例是100%保額��,保至70歲或者終身�����,前三十年可額外賠付50%保額����,保30年�,前十年可額外賠付50%保額。

2. 中癥保障:可保障30種中癥疾病�,賠付3次,每次賠付60%保額��。

3. 輕癥保障:可保障43種輕癥,可賠付3次���,每次賠付30%保額�。

4. 少兒特疾保障:可保障20種特疾�����,保30年�����,賠付100%保額�;保至70歲/終身,前30年賠付150%保額�����;還有10種罕見疾病���,賠付100%保額����。

5. 可選責(zé)任:大黃蜂6號(hào)重疾險(xiǎn)的其他可選責(zé)任也很豐富�,包括重疾多次賠付��、癌癥關(guān)愛保險(xiǎn)金�����、身故/高殘保險(xiǎn)金和附加投保人豁免和重疾住院津貼等保障。

二�、大黃蜂6號(hào)少兒重疾險(xiǎn)投保方式是什么?具體怎么買�����?

大黃蜂6號(hào)重疾險(xiǎn)是一款互聯(lián)網(wǎng)兒童保險(xiǎn)產(chǎn)品�,可以買定期也可以保終身,不像線下投保的少兒重疾險(xiǎn)����,強(qiáng)制捆綁了身故保障,保費(fèi)也很便宜��。

那么�����,大黃蜂6號(hào)少兒重疾險(xiǎn)如何投保:

大黃蜂6號(hào)是一款非常熱門的互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品��,也是和小雨傘第三方平臺(tái)合做的產(chǎn)品,大家可以直接點(diǎn)擊下方官方投保入口進(jìn)行投保↓↓↓

進(jìn)入產(chǎn)品詳情頁后�����,選擇要投保的版本���、保額��、填寫相關(guān)個(gè)人信息后就可以進(jìn)行投保�。

當(dāng)然也可以通過北京人壽的線下服務(wù)網(wǎng)點(diǎn)投保�,但北京人壽線下網(wǎng)點(diǎn)的分布不是很廣泛,線下投保有一定的地域局限性�����。

以上就是北京人壽大黃蜂6號(hào)少兒重疾險(xiǎn)在投保方式是什么����,具體怎么買相關(guān)內(nèi)容。大黃蜂6號(hào)少兒重疾險(xiǎn)是一款非常值得給孩子買的重疾險(xiǎn)�����,如果孩子還沒有重疾保障就抓緊時(shí)間投保吧~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情